登录新浪财经APP 搜索【信披】查看更多考评等级

【事件描述】

元股证券:ygzq.hk

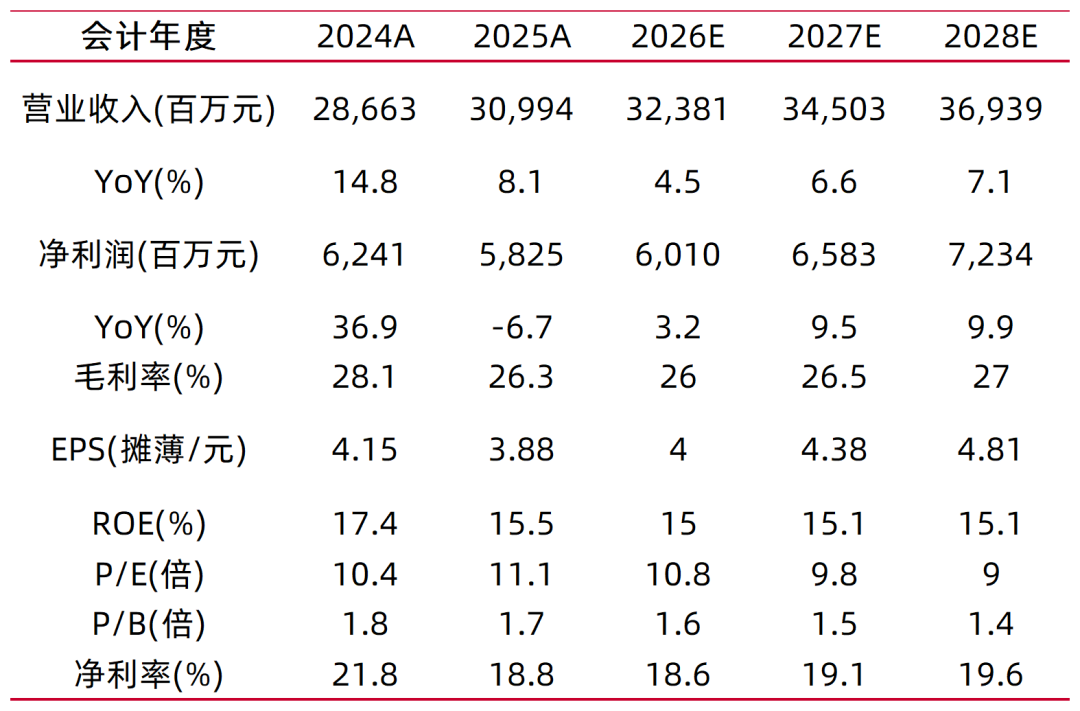

3月30日,公司披露2025年度业绩,2025年,公司实现收入309.94亿元,同比增长8.13%,实现归母净利润58.25亿元,同比下降6.66%,基本每股收益3.88元/股,同比下降6.51%。公司董事会建议派发末期股息每股1.20港元,连同已派发的中期股息每股1.38港元,全年派息率60.9%。

【事件点评】

2025年公司营收实现高单位数增长,业绩下滑主要受到非经营项扰动。营收端,2025年,公司实现收入309.94亿元,同比增长8.13%,预计主要由销量增长带动。业绩端,2025年,公司实现归母净利润58.25亿元,同比下降6.66%。2025年,公司营收增长但业绩下降,主因销售毛利率下降、汇兑损失增加、上年同期资产处置收益高基数。剔除政府补助、汇兑损益、资产处置收益、净利息收入后,预计公司净利润同比低单位数增长。

运动服饰稳健增长,休闲服饰营收占比接近三成。分产品看,2025年,运动服饰、休闲服饰、内衣服饰、其他针织品分别实现收入209.67、84.11、14.03、2.13亿元,同比增长5.9%、16.7%、-2.3%、-3.4%,收入占比分别为67.7%、27.1%、4.5%、0.7%。运动服饰需求稳健增长,主因美国市场及欧洲市场的运动服装订单需求上升;休闲服饰营收快速增长,主因日本市场及其他市场休闲服装需求上升。

中国大陆市场运动服饰需求低迷,海外市场整体快速增长。分市场看,2025年,中国大陆、欧盟、美国、日本、其它区域分别实现收入73.87、62.62、55.83、51.44、66.18亿元,同比增长-8.4%、20.6%、21.0%、6.4%、10.9%,收入占比分别为23.8%、20.2%、18.0%、16.6%、21.4%。中国大陆市场营收规模下降,主因运动服饰需求下降。

公司于核心客户的采购占比进一步提升。分客户看,2025年,优衣库、耐克、阿迪达斯分别实现收入90.80、75.32、64.34亿元,同比增长13.7%、1.8%、28.7%,收入占比分别为29.3%、24.3%、20.8%。公司通过丰富产品供给的多元化,进一步提升核心客户的采购占比。

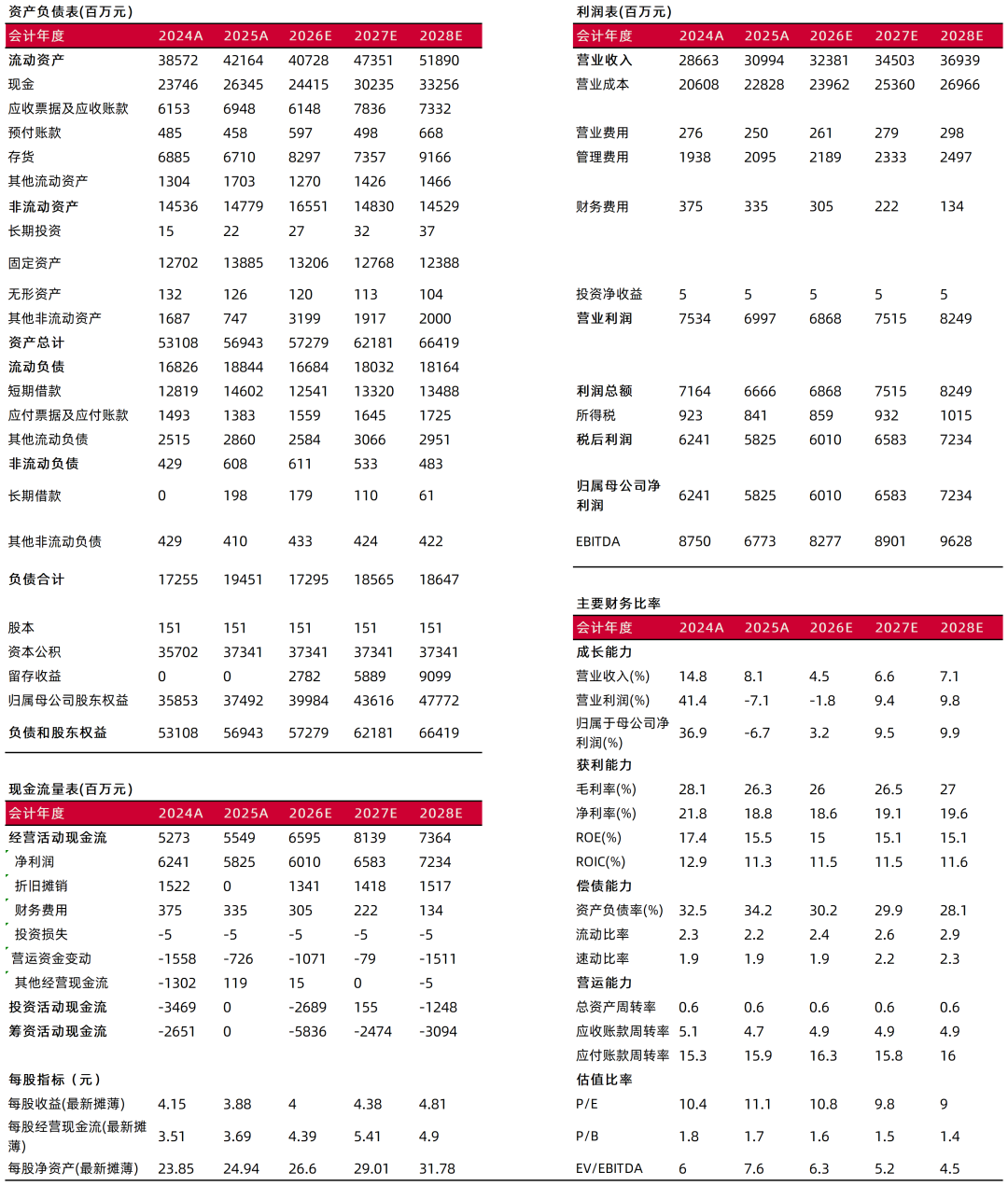

2025年员工成本增加导致毛利率下滑。盈利能力方面,2025年,公司毛利率同比下滑1.76pct至26.35%,主因员工平均薪资上涨、为客户分担部分美国市场关税、美元兑人民币贬值。期间费用率方面,2025年,公司销售费用率为0.81%,同比下滑0.16pct;管理费用率为6.76%,同比持平;财务费用占收入比重为1.08%,同比下滑0.23pct。叠加汇兑损失增加、资产处置收益减少,综合影响下,2025年,公司归母净利润率同比下滑2.98pct至18.79%。存货方面,截至2025年末,公司存货为67.10亿元,同比下降2.5%,存货周转天数109天,同比下降7天。经营活动现金流方面,2025年,公司经营活动现金流净额为55.49亿元,同比增长5.2%。

【投资建议】

2025年,公司营收规模稳健增长,于前三大客户采购份额进一步提升,彰显公司作为核心制造商的经营韧性。受到柬埔寨新产能爬坡、员工薪资上涨、为客户分担美国市场关税及美元贬值影响,毛利率有所承压。展望2026年,伴随国内市场运动服饰需求企稳、优衣库/阿迪达斯核心客户自身业绩展望乐观、积极拓展新客户及新品类,公司营收有望实现中单位数稳健增长。预计公司2026-2028年每股收益分别为4.00、4.38和4.81元,4月8日收盘价对应公司2026-2028年PE分别为10.8、9.8、9.0倍,维持“买入-A”评级。

【风险提示】

产能扩张不及预期;关税风险;汇率大幅波动;棉花价格大幅波动。

财务数据与估值

资料来源:常闻,山西证券研究所

资料来源:常闻,山西证券研究所财务报表预测和估值数据汇总

资料来源:常闻,山西证券研究所

资料来源:常闻,山西证券研究所分析师:王冯

执业登记编码:S0760522030003

分析师:孙萌

执业登记编码:S0760523050001

报告发布日期:2026年4月8日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号(微信号:山西证券研究所)是山西证券股份有限公司研究所依法设立、运营的官方订阅号。 ]article_adlist-->本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

山西证券股份有限公司(以下简称“本公司”)具备证券投资咨询业务资格。本公司不会因为任何机构或个人关注、收到或订阅本订阅号推送内容而视为本公司的当然客户。本公司证券研究报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。入市有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。本订阅号所载的资料、意见及推测仅反映本公司研究所于发布报告当日的判断。在不同时期,本公司可发出与本订阅号所载资料、意见及推测不一致的报告。本公司或其关联机构在法律许可的情况下可能持有或交易本订阅号中提到的上市公司所发行的证券或投资标的,还可能为或争取为这些公司提供投资银行或财务顾问服务。订阅者应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。本公司在知晓范围内履行披露义务。本订阅号的版权归本公司所有。本公司对本订阅号保留一切权利。未经本公司事先书面授权,本订阅号的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。否则,本公司将保留随时追究其法律责任的权利。

配资炒股依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。

依据《发布证券研究报告执业规范》规定特此提示我司证券研究业务客户不要将我司证券研究报告转发给他人,提示我司证券研究业务客户及公众投资者慎重使用公众媒体刊载的证券研究报告。

依据《证券期货经营机构及其工作人员廉洁从业规定》和《证券经营机构及其工作人员廉洁从业实施细则》规定特此告知我司证券研究业务客户遵守廉洁从业规定股票多头策略。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

数据视角:当前阶段实盘配资平台与投资行为实践路径近期,在全球资本市场的宽幅震荡周期中,围绕“实盘配资平台”的话题再度升温

2025-12-31

过去三年A股市场在震荡市环境中中股票杠杆的合规边界阶段性观察近期,在亚太股市的存量博弈格局中,围绕“股票杠杆”的话题再度

2025-12-06风控专栏:证券开户在情绪反复的盘整期里的回撤控制近期,在中华区股市的短线情绪起伏明显的阶段中,围绕“证券开户”的话题再度

2026-02-10

港股市场在当前震荡市环境里中实盘配资平台的风控体系机会与挑战近期,在亚太股市的热点快速轮动时期中,围绕“实盘配资平台”的

2025-12-03

A股市场在当前热点快速轮动时期里中股票杠杆的风险管理实践路径近期,在港股市场的存量博弈格局中,围绕“股票杠杆”的话题再度

2025-11-25